残クレ(残価設定型クレジット)は、月々の支払いを抑えて新車に乗れる人気の購入方法です。しかし、メリットだけでなくデメリットも存在するため、仕組みを理解せずに契約すると後悔するケースもあります。

この記事では、残クレの仕組みからメリット・デメリット、向いている人・向かない人まで、初心者にもわかりやすく解説します。

🚗 残クレとは?仕組みをわかりやすく解説

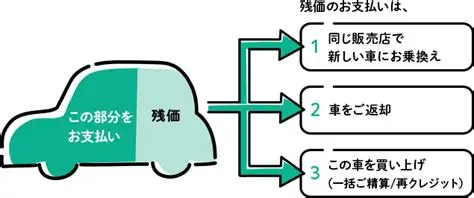

残クレとは、車両価格から数年後の予想下取り額(残価)を差し引いた金額を分割で支払うローン方式です。 契約期間は一般的に 3〜5年。

✔ 満了時に選べる3つの選択肢

- 車を返却する

- 残価を支払って買い取る

- 新しい車に乗り換える

※仕組みの詳細はりそな銀行の解説が参考になります。

✅ 残クレのメリット

1. 月々の支払いが安い

残価を除いた金額だけを返済するため、通常ローンより月額が低く抑えられます。 (例:車両価格250万円 → 残価97万円 → 153万円を分割)

2. 短期間で新車に乗り換えやすい

3〜5年ごとに新車へスムーズに乗り換え可能。 常に最新の安全装備を使いたい人に最適です。

3. 将来の下取り価格が保証される安心感

中古車市場が下落しても、契約時の残価が保証されるケースが多い。

4. 手続きが簡単

ディーラーで購入と同時にローン契約が完結。銀行に行く必要なし。

⚠ 残クレのデメリット

1. 総支払額が高くなりやすい

残価にも金利がかかるため、通常ローンより総額が高くなる傾向。

2. 走行距離制限がある

年間12,000〜18,000kmなどの制限を超えると追加請求。 長距離ドライバーには不向き。

3. キズ・凹み・内装劣化に厳しい査定

返却時に状態が悪いと追加精算が発生する可能性。

4. カスタムがほぼ不可

返却前提のため、改造・カスタムは基本NG。

5. 途中解約が難しい

原則途中解約は不可。解約する場合は一括精算が必要になることも。

👤 残クレが向いている人・向かない人

✔ 残クレが向いている人

- 月々の支払いを抑えたい

- 3〜5年で新車に乗り換えたい

- 車に強いこだわりがない

- 走行距離が少ない(年間1万km以下)

✖ 残クレが向かない人

- 長く同じ車に乗りたい

- 年間走行距離が多い

- カスタムを楽しみたい

- 追加請求のリスクを避けたい

(ユーザーの声も参考にすると、返却時の追加請求に驚く人が多い)

📊 残クレ vs 通常ローン vs リース(比較表)

| 項目 | 残クレ | 通常ローン | リース |

|---|---|---|---|

| 月額 | 安い | 中程度 | 中程度 |

| 初期費用 | 低い | 中 | 低い |

| 自由度 | 低い | 高い | 低い |

| 総支払額 | 高くなりがち | 中〜低 | 中〜高 |

| 向いている人 | 乗り換え派 | 長く乗る人 | 法人・経費計上したい人 |

(比較データは得するカード生活のまとめを参考)

🔍 残クレ契約前に必ず確認すべきポイント

- 残価設定額は相場と比べて適正か

- 走行距離制限(年間何km?)

- キズ・凹みの査定基準

- 返却時の追加精算ルール

- 残価を支払う場合の金利

- メンテナンス費用は含まれるか

これらを理解せず契約すると、満了時に「思ったより高い請求が来た…」という事態になりがちです。

📝 まとめ:残クレは“使い方次第”でお得にも損にもなる

残クレは、 「月々の支払いを抑えて新車に乗りたい」 という人には非常に便利な仕組みです。

一方で、 「長く乗りたい」「走行距離が多い」「カスタムしたい」 という人には向きません。

大切なのは、メリットとデメリットを理解し、自分のライフスタイルに合った選択をすることです。

このサイトはGoogleAdSense広告を使用しています。

これらのリンクはクリエイターの収益化に使われる場合があります。

コメント